Fast Closing Economico

PROIEZIONI SINTESI

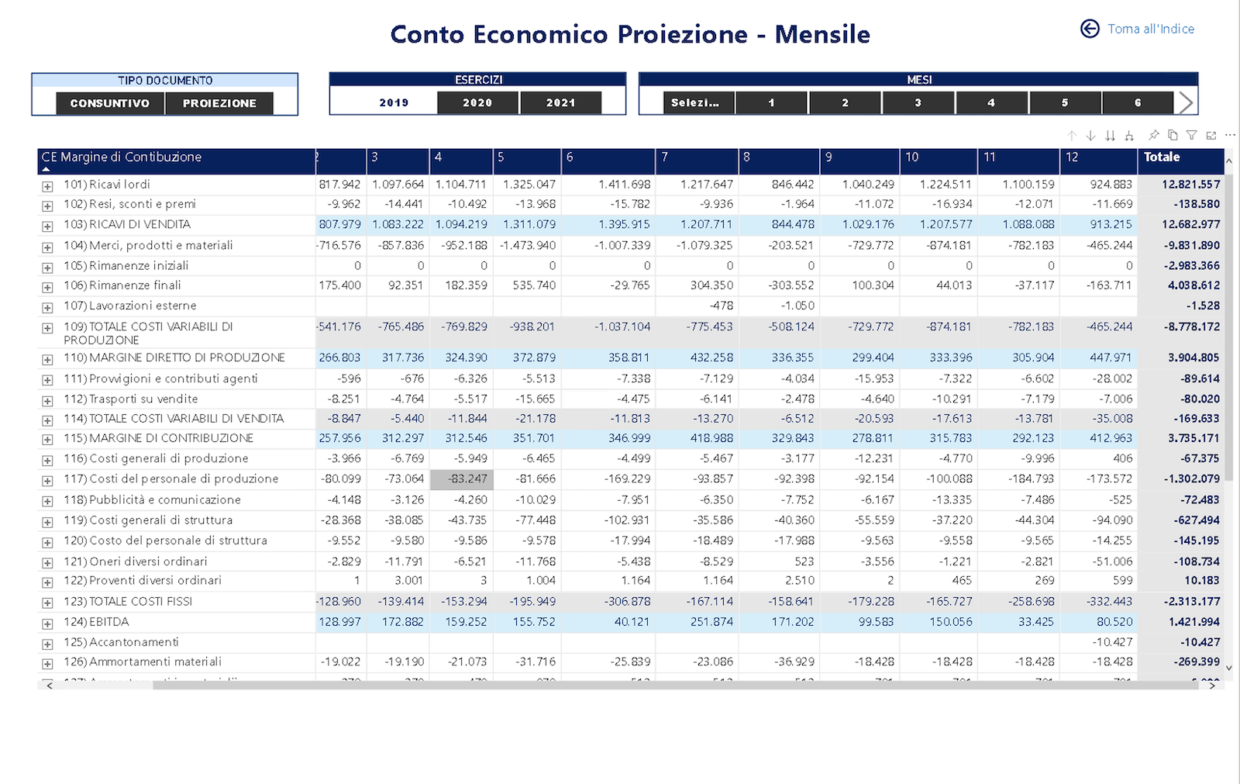

PROIEZIONI ECONOMICHE

PROIEZIONI E BUDGET

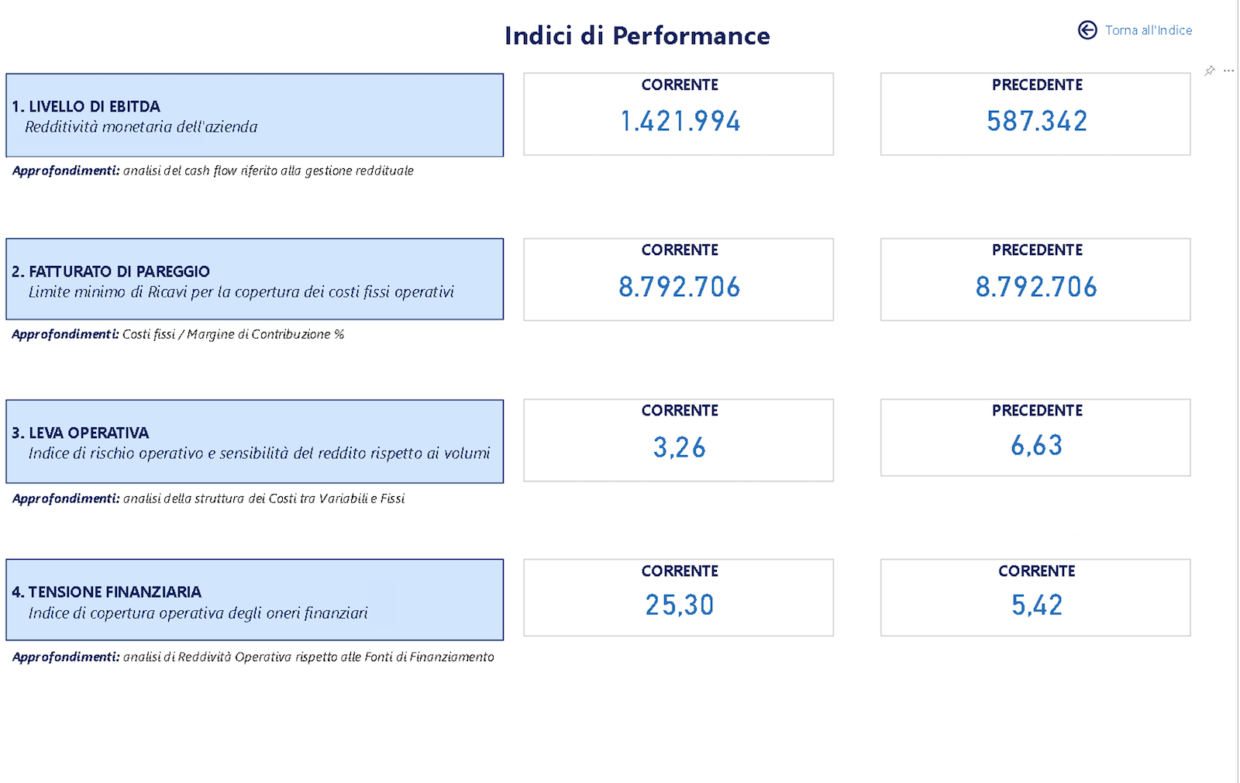

PROEIZIONE INDCI ECONOMICI

INDICI ECONOMICI SU PROIEZIONI

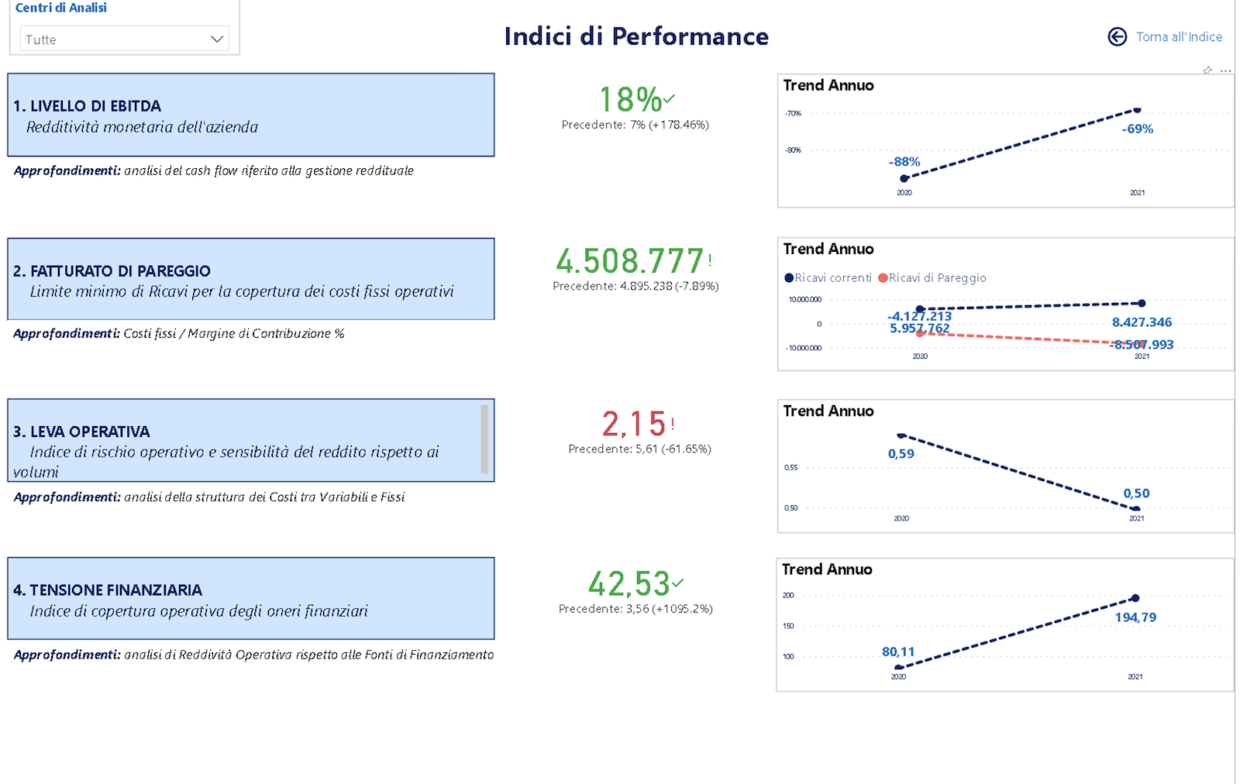

INDICI ECONOMICI CONSUNTUIVI PER CENTRI DI PROFITTI

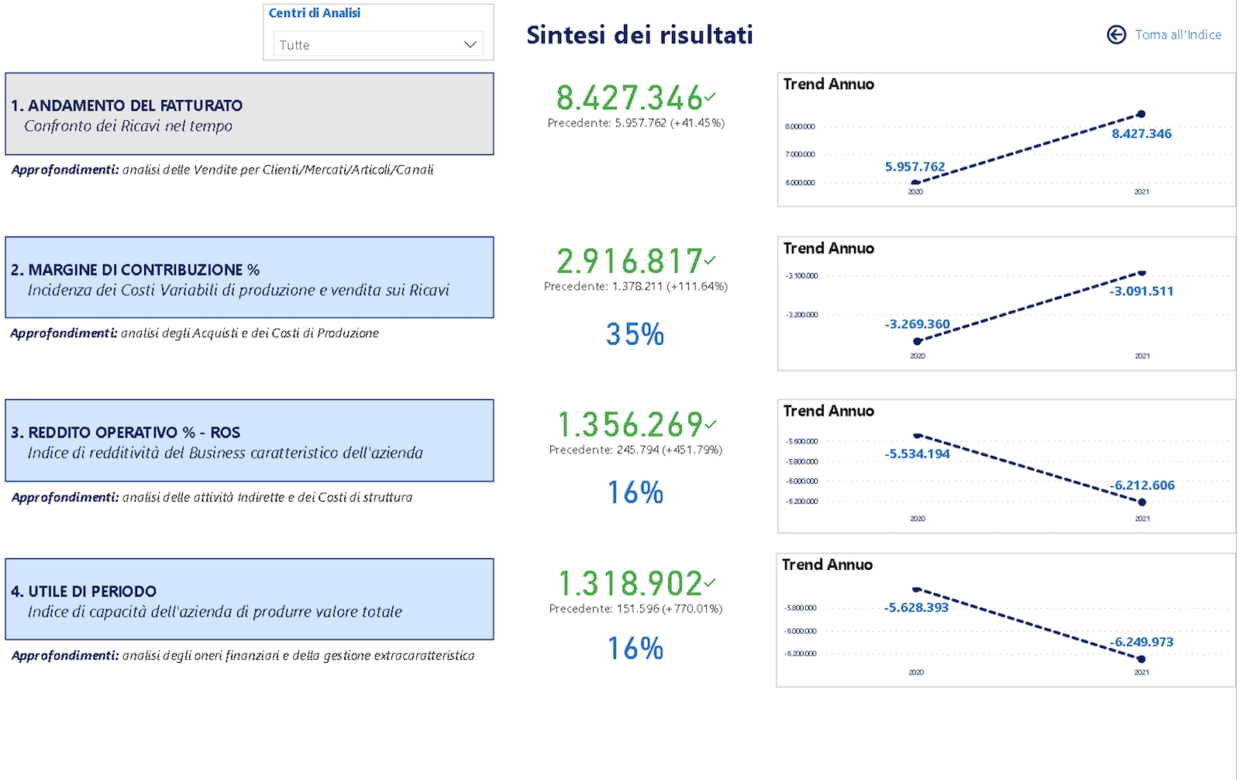

ANALISI CONTO ECONOMICO – SINTESI

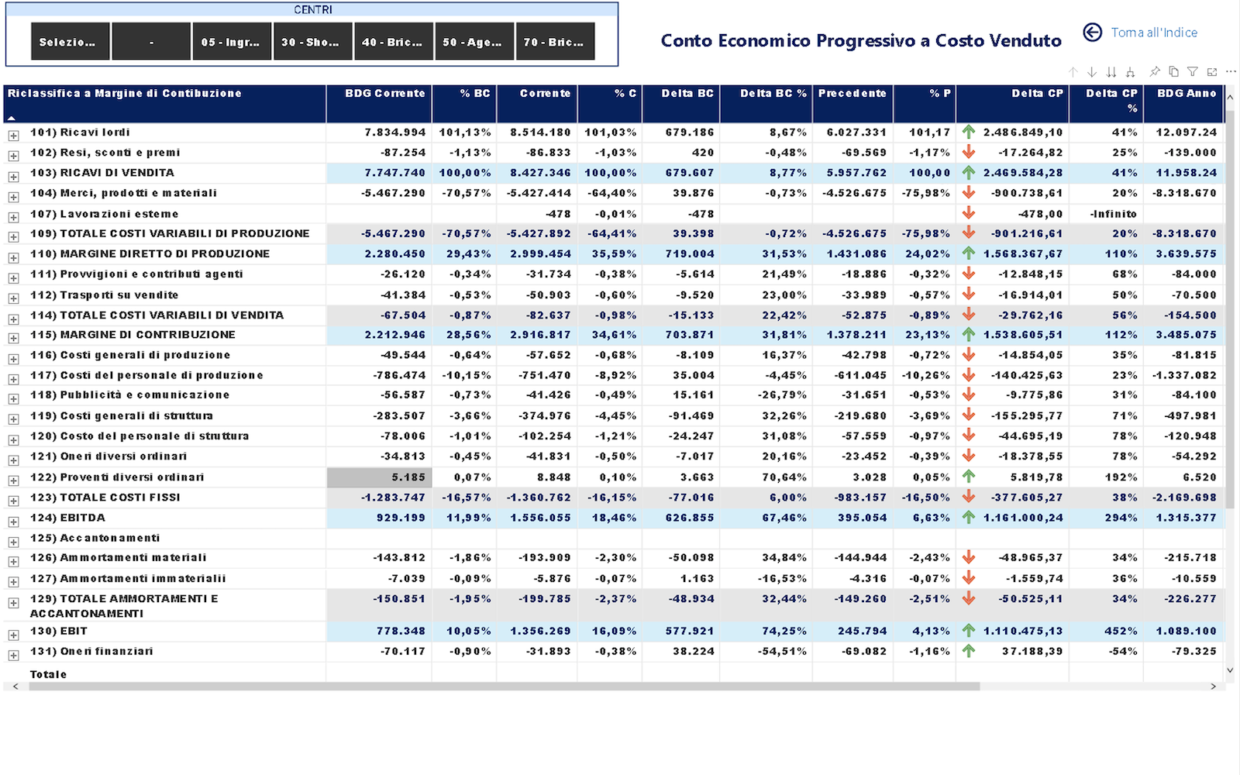

ANALISI CONTO ECONOMICO – BUDGET E PROIEZIONI PER CENTRO DI PROFITTO

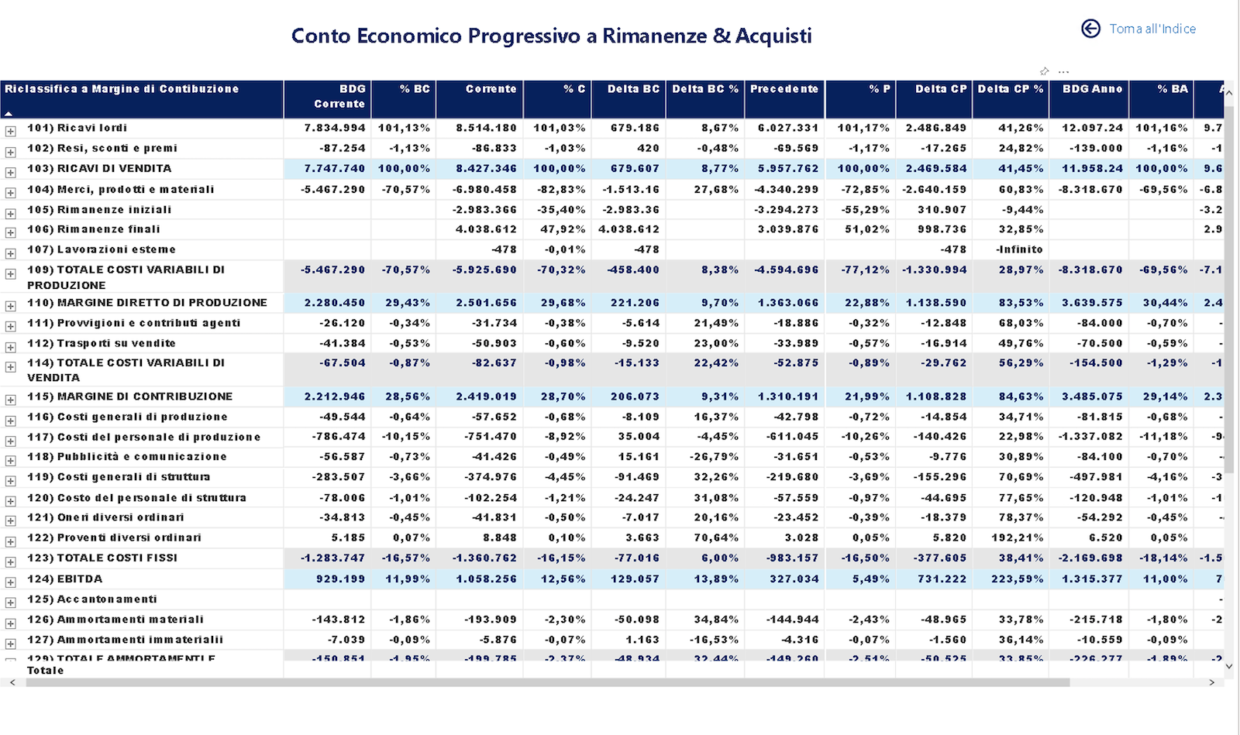

ANALISI CONTO ECONOMICO – BUDGET E PROIEZIONI A RIMANENZE E ACQUISTI